Iako u zaglavljima nekih obrazaca piše da je besplatno, na dnu piše drugačije

Iako u zaglavljima nekih obrazaca piše da je besplatno, na dnu piše drugačije

Hrvatska gospodarska komora na svojim je internet stranicama upozorila poduzetnike da ne nasjedaju na ponude nekih inozemnih tvrtki da ih uvrste u međunarodne poslovne adresare.

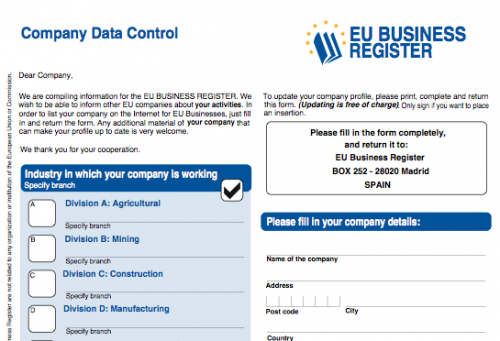

Poslovanje tih tvrtki, a HGK je zasad identificirao tri ‘problematične’, i to njemačku DAD GmbH, nizozemsku EU Business Register te švicarsku tvrtku Intercable Verlag, nije, kako ističu u Komori, u skladu s dobrim poslovnim običajima i moglo bi skupo koštati.

Naime, nudeći hrvatskim tvrtkama uvrštenje u inozemne adresare, na mail pošalju obrazac koji za ilustraciju sadrži osnovne podatke o hrvatskoj tvrtki koje je potrebno dopuniti ili izmijeniti. Od tvrtke se traži da točnost upisanih podataka ovjeri svojim potpisom i pečatom. Međutim, na dnu obrasca sitnim je slovima navedeno da je usluga objavljivanja oglasa naplativa, odnosno da je zapravo riječ o narudžbi, tj. ugovoru kojim hrvatska tvrtka naručuje objavljivanje svojih podataka u internetskom i/ili CD izdanju adresara, i to za razdoblje od nekoliko godina unaprijed i po cijeni od nekoliko stotina eura do čak tisuću godišnje.

– U zaglavlju nekih obrazaca ponekad je istaknuta informacija da je objava podataka o tvrtki u adresaru besplatna, ali samo u slučajevima kad obrazac nije potpisan ni ovjeren. Sve to navodi na zaključak da je obrazac osmišljen sa svrhom da se svjesno obmanu tvrtke koje ga potpisuju. Te je ugovore gotovo nemoguće retroaktivno otkazati – upozoravaju u HGK.